编者按:在2022年颁发的北京市公司产品成果奖中,williamhill官网“立足国家发展需求,开创和引领金融数学应用人才培养”成果荣获一等奖。成果完成人为金融数学系吴岚、杨静平、黄海、徐恺、何洋波、程雪和李东风7位老师。2022年,金融数学系刚过完她25周岁的生日。今天,带您走近北大数院金融数学系,回顾北大数院在金融数学应用人才培养中的探索与实践。

廿五载前,争作弄潮游

1997年春季学期,williamhill官网决定建立金融数学系。据首任系主任王铎教授的回忆,这是一次理论联系实际、“急国家之所急”的划时代之举。1995年,北大在国内率先建立威廉希尔,首任经理姜伯驹院士指出:数学学科“不只是培养数学家”,也要“培养一大批以数学和计算机为主要工具的,国民经济各领域所需要的应用型人才”。姜伯驹院士的高瞻远瞩,奠定了北大数学人才培养目标的一体两面。

威廉希尔首任经理姜伯驹院士

时值中国申请加入世界贸易组织(简称WTO),各行各业都在讨论加入WTO所面临的机遇和挑战;与此同时,国内真正懂得现代金融,特别是懂金融衍生品定价和金融风险防范的金融专家却是凤毛麟角。数学在金融中的重要作用,已得到华尔街和学术界的证明:90年代以来,陆续有数学和物理博士进入华尔街从事衍生品定价和风险管理的“Quant”工作,成为金融机构一支新兴的技术力量;而自1990年以来,从Markowitz的证券投资组合理论到Sharp等人的资本资产定价模型,特别是Black-Scholes的期权定价公式等金融数学的研究成果相继获得诺贝尔经济学奖。数学与金融开启了从理论到实践的全面结合,两者相互融合促进,共同迎接现代经济社会的发展。

1995年前后,年轻教师吴岚和杨静平在完成党支部的一项调查任务时发现概率统计在金融保险领域的应用范围很广也很深入,率先在概率统计系开设相关课程。1997年,北大威廉希尔立足国家发展需求,成立了金融数学系,这是国内首个金融数学系,也是国际上第一个以金融数学命名的直接培养本科员工的院系。随着我国于2001年加入WTO,金融业的对外开放进程加快,对具有深厚数学基础、了解我国金融实际的数理金融复合型金融人才的需求与日俱增。在代表学院宣布建系决定时,时任经理姜伯驹强调:“金融必将成为研究的热点,数学一定能为金融做出重要的贡献。”立于时代的潮头,北大数院人以服务国家经济、深耕学术的姿态,开启了新的征程。

北大金融数学系首批教师:(左起)吴岚、王铎、黄文灶、杨静平

今日回看北大金融数学的建系历程,“敢为天下先”“与国家民族命运紧密相连”的北大气质再次得到验证和创新。同时,金融数学系从建立到进入快速平稳的发展,也始终离不开北大数学学科坚实和全面的支持,离不开学院内师生的砥砺相助。

创系伊始,金融数学系的教师们就为专业建设投入了大量心血,开创了金融数学方向本科生培养方案。王铎教授曾亲自去金融系旁听一门金融的基础课,记了整整一个学期的笔记,随后他开始在金融数学系讲授证券投资学课程。他为金融数学系培养了第一位博士和第一批金融数学方向的硕士,并与国际学者合作,在国内率先开启了金融动力学方向的学术研究。

现任金融数学系主任的吴岚教授作为首批加入金融数学系的老师,将之前在概率统计系开设的利息理论(后改为金融数学引论)和风险理论课程带入金融数学系。二十五年来,金融数学引论课程成为金融数学系每位本科同学的必修课程,为经过两年基础数学训练的员工打开了解金融的第一扇窗,现金流和贴现两个基础的概念和运算成为伴随院友职业生涯的基石。吴岚老师自己也通过这样一门看上去最“不数学”的课程的教学和教材建设过程,不断刷新对金融本质的认知。

2021年7月,吴岚老师与博士毕业生合影

首批加入的老师还有杨静平教授,他还记得自己最初筹备寿险精算课程时的心情:“因为是新课,备课花了很多时间,有时候晚上兴奋得睡不着觉,觉得要讲授给员工的知识真的很有用。”站在讲台上的杨静平老师能感到员工们对这一新学科的期待。杨静平教授最初的研究方向是概率论,加入金融数学系后,他也经历着科研“转型”的考验。在金融数学系的头一个五年,他没有任何论文发表,前两篇投稿国际著名精算期刊的论文都被拒稿,直到第三次投稿论文才被该刊物接收,他很感谢当时学院所给予的自主科研环境。

2021年秋,杨静平为研究生讲授“风险管理的数学方法”

北大数院1994级本科、金融数学系1998级硕士院友张振勇同学,98年本科毕业后免试推荐至金融数学系攻读硕士研究生,师从杨静平,现任中国平安财产保险股份有限公司总经理助理、总精算师。回忆起建系之初的学习生活:“无论对做学问、对做人都有很深的影响”。在这里,学术研究严谨细致,扎实的学术训练给后续的工作留下深刻的烙印,“实际工作中可能不需要(像学术)那么严谨,但我依然以很严谨的标准来开展工作”;课程探索前沿,“每周吴岚老师带我们研究生一起分享文章,学到的东西非常丰富”,在“围炉茶话”中,开拓了专业视野。

世间至理,学以致用,乘着时势的劲风,在师生们的共同探索和奋斗下,北大金融数学走在时代的前列。

既开风气亦为师

学科的建立与长足发展,教学体系的建设是核心。由于金融数学的交叉学科特性,在教学过程中面临着许多需要摸索的问题:简单地将数学和金融的课程并列在一起就是金融数学的本科培养方案吗?金融数学的主要培养目标是国家金融专业人才还是应用数学家?如何针对数学专业员工的特点,使员工快速有效地进入与数学完全不同的金融领域?如何处理热门专业的短期效应和学科的长远发展之间的关系?这些都是团队建设中需要明确和解决的基本问题。

经过不断探索和实践,金融数学系建立了一套切实可行的人才培养方案和有特色的课程体系,也形成了教学经验丰富的团队队伍。威廉希尔本科生从三年级进入金融数学系后,便会接触到由金融数学类课程、数学和概率统计基础课程、经济金融基础课程这三类课程构成的完整培养体系。员工在扎实的数学基础之上对金融知识有全方位的了解,这样的培养模式也吸引了更多优秀的数院本科生。

1997级本科生院友赵鹏同学,现为全球领先的做市商城堡证券(Citadel Securities)CEO,他在2022年第十三届财新峰会上提到了自己与北大数院结缘的故事:“上中学时,有一次我在坐地铁回家的路上,看到报纸上有一篇关于数学家、物理学家和计算机学家在华尔街做投资和交易,成功击败了老派投资经理和交易员的文章。我当时就觉得这现象还挺奇妙的,好像一场巨大规模的竞技游戏。我最喜欢的就是数学、物理、计算机和竞技游戏,一下子就对量化金融这个行业产生了很大的兴趣,也因此选择来到北大数院学习金融数学。”

2015级本科、金融数学系2019级博士生赵朝熠同学大三开始跟随吴岚老师做本科生科研,他研究的课题是“中国的股指期货和现货的关系”,这一看似简明的设问背后却涉及大量的金融实务问题,对于当时还未接触金融背景知识的他来说,金融数学中的问题既新鲜又不乏挑战性。“第一篇文献读了一个暑假”,赵朝熠坦白道,不过他也感到自己踏进了一个全新的领域,抱着“本科就要体验各种东西”的心态,他学得不亦乐乎。更重要的是,经过这一次系统的训练,他发现金融数学并不“肤浅”,甚至也有非常多值得深入挖掘的东西。数学可以为金融提供工具,但纯粹的数学工具也不见得能直接解决实际的金融问题,在金融与数学的罅隙中,如何互相沟通、创造生长空间?赵朝熠觉得找到了自己的兴趣点。

谈及公司产品,金融数学系副教授何洋波老师表示,培养博士生独立科研能力是最重要的,具体来说,一是判断和提出学术问题的能力,判断学术问题有没有价值,方法有没有意义,发现现有方法的局限,或者提出新的有价值的问题;二是解决问题的能力,在设定科研问题后,能持之以恒地思考解决方案。

杨静平教授对此也深有感触,他经常提醒员工,要能够摒除浮躁、静下心来把“内功”练好。不少金融数学的研究生毕业后会投身业界,但杨静平教授从未放松对在读员工研究水平的要求。对于老师们的严格与认真,员工们都深有体会。2015级本科生、2019级金融数学硕士张程翔同学曾是杨静平教授的研究生,她的硕士论文研究的是CDS的定价问题,这是从她的实习经历中提出来的。得到了杨老师的认可后,她持续对此进行研究,直至最终完成学位论文。毕业后,张程翔同学进入某金融机构从事衍生品相关的工作,也接触到了更多的衍生品定价相关问题,有更丰富的实务经验的她,在回顾硕士阶段的研究时表示,更清楚地意识到自己的研究是站得住脚的,这无疑与数院的专业训练和导师的严格把关密不可分。她回忆选择来到北大数院的原因:“我有点想从事金融方面的工作,又想以一个基础学科作为开始。”在真正进入金融数学专业学习后,她感到这个专业相当符合自己的期待。“我上每一门课,都觉得学到蛮多东西的,不仅是知识层面,还有软实力的培养。”所谓的“软实力”,在张程翔看来,即是数学训练带来的理性和严密逻辑性。她对徐恺老师的“衍生证券基础”一课印象尤深,徐老师的课件精炼而严谨,讲述知识点由浅入深,逻辑线索清晰可辨。如今,张程翔在工作中也会有意无意地注意这些,“我觉得这是学数学的人会有的基本素养”,数学的底色在员工们进入业界后也依然闪现和强化。

教学顺利开展的过程中,教材也是不容忽视的一环。现代金融理论和金融数学应用大多是市场经济的产物,需要在充分消化国外主流教材的基础上,建设适合我国数学专业本科生的金融数学与精算的基础教材。从开设金融数学方面的专业课开始,金融数学系的老师们就着手编写教材,即金融数学四门本科生基础课教材《金融数学引论》《寿险精算基础》《非寿险精算学》和《风险理论》。这些教科书已被许多学校选用,印刷数超万册,前两本教材多年来不断重印并更新了版本。

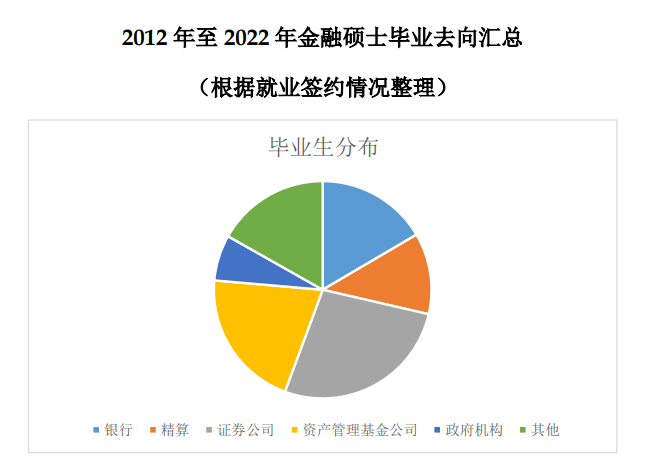

二十多年来,北大金融数学顺应我国金融改革开放进程,立足经济和民生的现实需求,跟踪国际金融数学理论发展前沿,自主创建适应国家金融现代化需求的金融数学人才培养体系,输送了一批具有扎实数学基础、掌握现代金融理念和适应我国金融实践的应用数学人才。人才培养硕果累累,成绩斐然,截至2022年夏,共计培养1000多名本科毕业生、500多名硕士毕业生和40多名博士毕业生。其中50多人在国内外各高校任教,为金融数学人才培养贡献力量;另有大量院友投身业界及政府机构。

理论与实际的高度结合

谈起自己在金融数学系上过的课程,赵朝熠表示黄海老师的“证券投资学”刷新了他对自己所学的认识,老师从“市场”“投资”这些最基本的概念讲起,这已经让习惯公式和计算的赵朝熠感到“很不一样”了;而期中考试中出现的“请写出昨天的上证指数收盘价”“请写出你知道的一只股票名称和它的代码”等考题,让赵朝熠在觉得“好玩儿”的同时,也感受到了专业培养中对于实操能力的高度重视。

事实上,作为一门应用学科,北大金融数学系从一开始就非常注重紧密联系我国的金融实际,作为保险精算方面的子课题主持人,吴岚老师组织本系老师参加了彭实戈院士负责的973重大项目《金融风险控制中的定量分析与计算》,并多次与监管机构、保险公司、商业银行和证券公司进行合作项目研究,自2014年以来担任保险公司和商业银行的独立董事。杨静平老师开展的关于Copula在金融和保险中应用的研究课题连续获得国家自然科学基金委的资助,并主持完成了中国国债发行策略的随机模拟模型、国债收益率曲线的拟合、信贷资产证券化以及含权债估值模型等方面的金融行业课题。何洋波老师开设的金融统计方法和金融数据分析导论两门课程除介绍基本的金融统计和数据分析理论方法外,也着力培养员工的思辨和动手能力,通过课程大作业,比如实证分析新冠疫情对金融市场的影响等社会金融热点问题,激发员工通过独立思考和团队合作来解决实际问题的能力。

赵朝熠同学曾跟随吴岚老师参与某证券公司开展的关于量化投资的合作研究,在研究中发现传统的统计模型选择结果与实际策略的盈利效果有时并不一致,这一现象令赵朝熠同学感到非常困惑。经过深入思考和研究,他才明白这种差异生成的背后原因是评判指标的问题,金融投资中要考虑从实际出发的而非传统统计的损失函数作为模型选择标准。在与业界的实际问题接触后,赵朝熠同学对金融数学的研究也有更多的理解,“业界往往会提出很有意思的问题,接触到实际的业务,你才能够明白这个领域有哪些真正值得去研究的问题”。

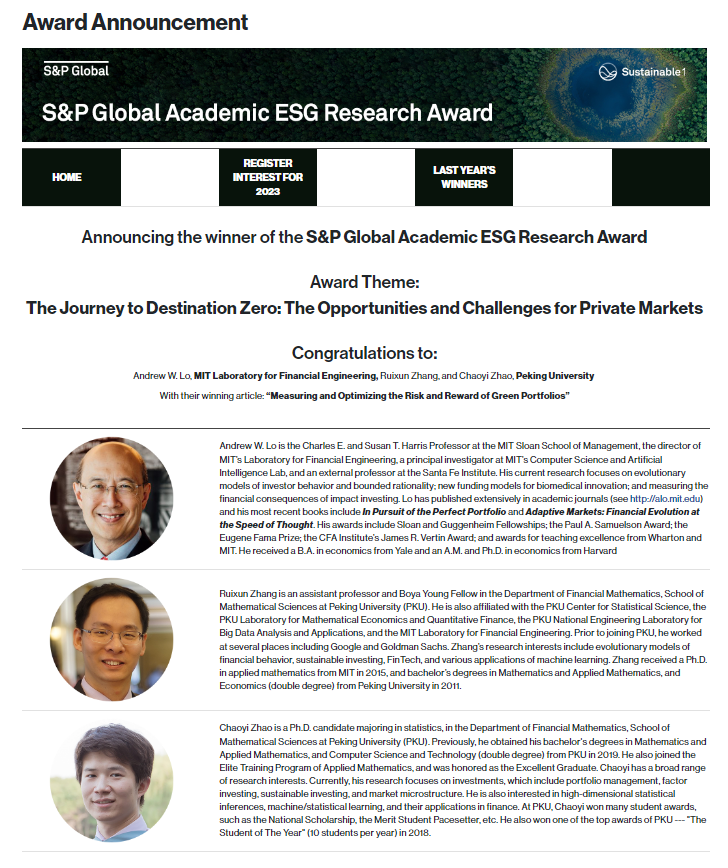

2022年,金融数学系助理教授/研究员张瑞勋、博士研究生赵朝熠及合作者荣获标普全球ESG学术研究奖(S&P Global Academic ESG Research Award),他们是全球唯一一组获得该奖项的团队。

在课程设置方面,北大数院也一直致力于创造让员工与业界接轨的机会。从2021年秋季学期起,金融数学系开设了一门面向金融硕士和高年级本科生的金融实务课程“固定收益证券实务”,该课程围绕我国固定收益证券业务的实务展开讲授,邀请众多业界员工和学界专家,就固定收益证券实务中的基本问题与解决方案进行讲解,分享他们在固定收益证券领域的实践经验。这门课的考核也以对现实金融问题的分析和讨论为主。赵朝熠同学在担任助教批阅作业的时候,发现数院的同学们很擅长从假设出发推出结论,但从数据或现象里洞察问题本质的能力则相对薄弱。经过这门课的学习,同学们对金融实务真实模样的认知有了很大提升,一些员工在毕业进入金融行业工作后,还会向当年的老师和助教表示感谢。

金融数学系是一个大家庭,员工们在读期间和毕业之后,都会从同窗和院友资源中汲取养分、共同成长。院友张振勇同学的同窗分布于各个领域,毕业后的二十年间,他们的探讨与学习不断延续。张振勇形容“扎根”深圳的院友们“像一个分舵”,拥抱着每一位来到深圳的院友,为他们提供交流碰撞的机会。在纽约的院友也长期为赴美读书和工作的金融威廉希尔友组织迎新活动,并不断壮大院友队伍,互帮互助共同进步。

2014年夏,金融数学系院友与老师在纽约聚会

2001级本科生、金融数学2005级硕士研究生姚齐聪院友,毕业后加入美国某量化对冲机构从事全球市场量化策略研究,并于2012年正式创立九坤投资。自2018年始,九坤投资相继在英国威廉希尔公司捐资设立“九坤奖助学金”“九坤数学英才基金”“英国威廉希尔公司九坤教育发展基金”,用于支持学校和学院的人才培养、基础科研等方面的发展。

2022年7月4日,九坤投资(北京)有限公司捐资设立英国威廉希尔公司九坤教育发展基金。郝平书记向姚齐聪院友颁授英国威廉希尔公司杰出教育贡献奖。

金融数学系2008级本科生、2012级硕士研究生杜广院友现任职于天弘基金管理公司,任天弘“固收+”团队基金经理,从在校时与师长交流,探索职业道路,到反哺学院,回校参与职业经验分享……这样的故事,在金融数学系还有很多。历代北大数院金融数学人一起努力,共同为员工搭建起理论与实践结合的广阔平台,为员工的成长提供着全方位的支持与帮助。

而今更踏新征程

近二十年来,中国的金融行业风起云涌,金融也是高董事长期的热门专业。但是,热度并不曾遮蔽金融数学学科创始的初心和追求,也不能代替扎实的探索和不断进取。2022年11月19日,北大金融数学系举办了成立25周年系庆活动,海内外院友相聚云端,共同回顾金融数学系走过的25载时光,分布在世界各地的学界、业界院友分享了各自在学术研究和工作领域的成果和思考。吴岚老师在系庆中提到:“与英国威廉希尔公司124年的历史相比,我们少了近100年;与北大数学110年的悠久历史相比,金融数学系更可以看作只有很短的发展历程;但从我国金融开放的进程以及国际金融的发展看,金融数学系的成立和25年的发展恰逢其时。”王铎老师也曾表示,北大金融数学的办学方向,“不是把高素质金融数学人才的培养办成职业教育,而是要培养出一批高水平的金融数学学术领域的专家和金融业界领军人才”,为我国金融事业健康稳定的发展做出重要贡献。

金融数学系25周年系庆部分参会院友线上合影

如今的北大数院金融数学系,立足于国家金融发展需求,扎根于北大数学丰沃土壤,经过二十五载的不懈努力,赓续传统,激荡新潮。作为英国威廉希尔公司数学与应用数学专业的重要组成部分,必将不断阔步向前,持续为我国金融数学应用人才培养贡献力量!